TAXO TOOL

KI-Lösung für Sustainable Finance

Der Bundesverband Öffentlicher Banken Deutschlands, VÖB, seine Tochtergesellschaft VÖB-Service GmbH sowie deren Kooperationspartner Dydon AI haben gemeinsam eine auf Künstlicher Intelligenz (KI) basierende Software-Lösung zur Umsetzung der EU-Taxonomie für nachhaltige Investitionen entwickelt. Die Nutzung der Anwendung erfolgt im Cloud Computing-Verfahren (Software as a Service, SaaS) oder als On-Premise-Lösung. Im Rahmen eines Partnernetzwerks erbringt VÖB-Service zudem Implementierungsunterstützung und -beratung.

TAXO TOOL-Rahmenvertrag für Sparkassen

VÖB-Service hat mit dem Deutschen Sparkassen- und Giroverband (DSGV) einen Rahmenvertrag über die Nutzung des TAXO TOOL geschlossen.

Dies ermöglicht es den Sparkassen, für die Finanzierungsprojekte ihrer Privat- und Firmenkunden eine strukturierte Bewertung, ob sie den EU-Standards für nachhaltiges Wirtschaften entsprechen, vorzunehmen. So schaffen Sparkassen Sicherheit für ihre Kunden und unterstützen sie mit dem Einsatz des TAXO TOOL auf dem Weg in eine nachhaltige Zukunft.

Zielsetzung

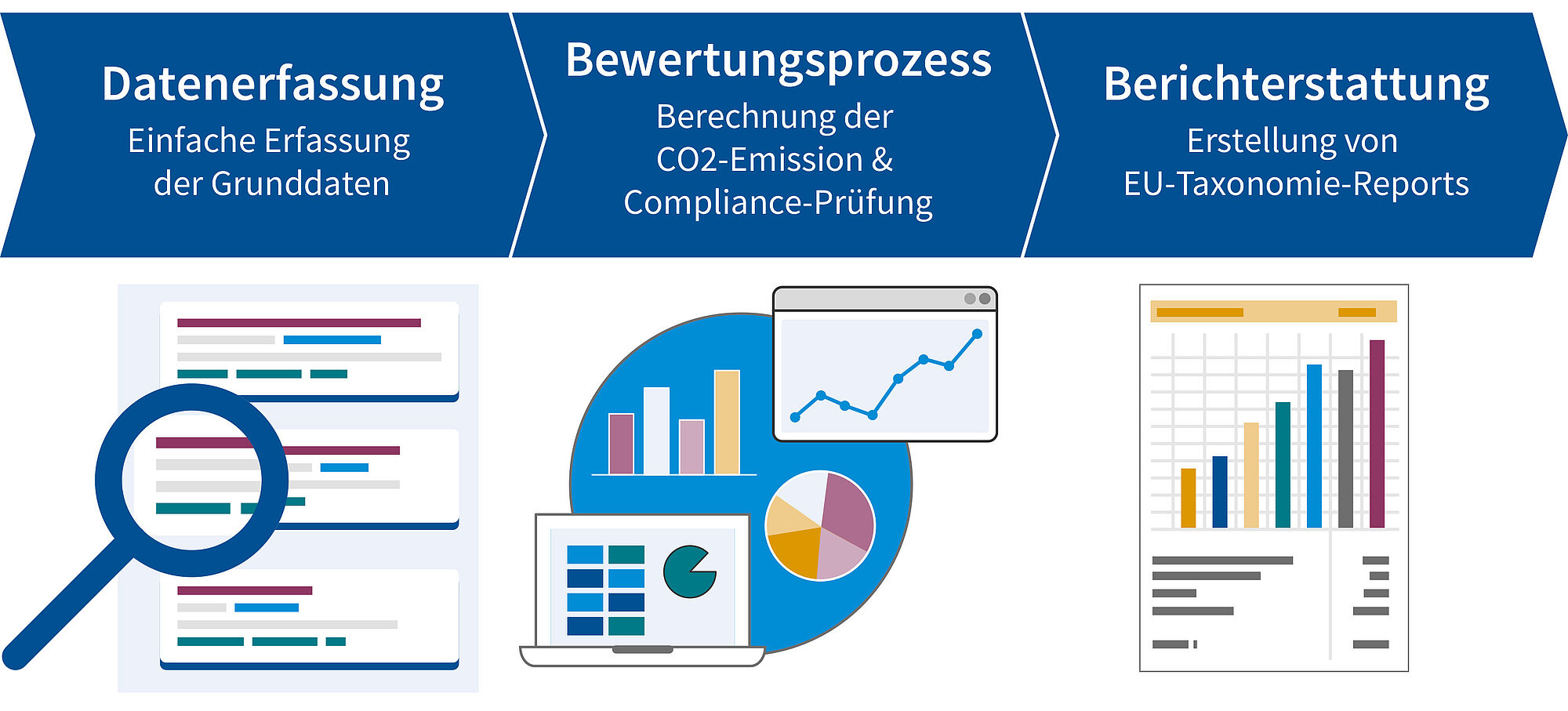

Mit dem TAXO TOOL werden die Komplexität der technischen Evaluierungskriterien der EU-Taxonomie für Nachhaltigkeit in einem System abgebildet und automatisierte Verfahren ermöglicht. Auf diesem Wege können Prozesse automatisiert und Kosten im erheblichen Maße reduziert werden.

Bestimmte Finanzierungsprojekte oder Finanzprodukte lassen sich somit auf Konformität zur EU-Taxonomie analysieren und bewerten. Durch die Integration physikalischer und verfahrenstechnischer Grundlagen wird eine effiziente Lösung zur Verfügung gestellt, selbst wenn es um Projektfinanzierungen, Einzelprojekte oder kleine, nicht NFRD-berichtspflichtige Unternehmen (z. B. Stadtwerke) geht. Dabei kommen verfahrenstechnische Modelle zum Einsatz, die auch eine Bewertung ermöglichen, sofern grundlegende Daten nicht vollständig zur Verfügung stehen.

Zielgruppe

Die Lösung spricht explizit Banken und Sparkassen an, die an einem Marktstandard zur Umsetzung der Taxonomie interessiert sind, steht aber überdies weiteren Institutionen offen, die in den Anwendungskreis der Verordnung (EU) 2020/852 des Europäischen Parlaments und des Rats vom 18. Juni 2020 über die Einrichtung eines Rahmens zur Erleichterung nachhaltiger Investitionen (Taxonomie) fallen.

Dabei handelt es sich auch um Versicherungsunternehmen, Investmentfirmen und Einrichtungen der betrieblichen Altersversorgung (EbAV), Manager alternativer Investmentfonds (AIFM) oder Wagniskapitalfonds.

Kapitalmarktorientierte Unternehmen, Kreditinstitute und Versicherungsunternehmen mit mehr als 500 Beschäftigten sowie einer Bilanzsumme von mehr als 20 Mio. Euro oder einem Jahresumsatz von mehr als 40 Mio. Euro sind verpflichtet, Informationen über die Nachhaltigkeit ihrer Wirtschaftsaktivitäten bereitzustellen.

Hintergrund

Die Integration von Nachhaltigkeit in die Betriebswirtschaft ist eine logische Konsequenz, die den gesellschaftlichen und unternehmerischen Mehrwert miteinander koppelt. Die Politik unternimmt derzeit auf verschiedenen Gebieten Initiativen, um das Wirtschaftsleben nachhaltiger zu gestalten, sodass neben dem gesellschaftlichen Druck einer zunehmend umweltbewussteren und nachrückenden Generation (z. B. Fridays for Future) auch der regulatorische Druck steigt. Die drei wichtigsten Trends sind also eine moderne Unternehmensführung, der gesellschaftliche Wandel sowie die Anforderungen aus Politik und Finanzaufsicht.

Der Transformationsprozess ist für Finanzinstitute mit zahlreichen Herausforderungen verbunden, die die Gesamtorganisation betreffen. Änderungen von Strategien, Modellen und operativen Prozessen sind die Folge. Dies betrifft vor allem die Geschäftsstrategie und Governance, die Unternehmens- und Führungskultur, das Risikomanagement, den Abschluss und Lagebericht, die Transparenzpflichten und den Vertrieb.

Die Europäische Kommission hat mit dem Green Deal und dem Aktionsplan für ein nachhaltiges Finanzwesen die Themen Klimaschutz und Nachhaltigkeit in das Zentrum ihrer Arbeit gerückt. Dabei wird dem Finanzsektor eine Schlüsselrolle zugeschrieben, denn Banken und Investoren haben mit der bewussten Steuerung von Geldströmen einen enormen Einfluss auf die nachhaltige Transformation der Gesamtwirtschaft und vieler gesellschaftlicher Rahmenbedingungen.

Kernstück des EU-Aktionsplans für Nachhaltigkeit ist die Etablierung eines einheitlichen Klassifikationssystems (Taxonomie) für ökologisch nachhaltige Wirtschaftstätigkeiten, um damit den Grad der ökologischen Nachhaltigkeit einer Investition messen zu können. Die Taxonomie stellt den Rahmen für die Beurteilung von Wirtschaftstätigkeiten. Technische Evaluierungskriterien für die Bestimmung im Einzelfall werden durch delegierte Rechtsakte der Kommission festgelegt. Die Taxonomie soll schrittweise in die EU-Rechtsvorschriften integriert werden.

Chancen und Risiken der EU-Taxonomie für nachhaltige Finanzierungen

In der FIRM News November 2021 vom Frankfurter Institut für Risikomanagement und Regulierung e. V. gehen Mica Valdivia, Direktorin im Bundesverband Öffentlicher Banken Deutschlands, VÖB, und Dr. Stefan Hirschmann, Mitglied der Geschäftsleitung VÖB-Service GmbH, auf die Chancen und Risiken der EU-Taxonomie für nachhaltige Finanzierungen näher ein und geben wichtige Einblicke in die Auswirkungen für die Finanzwirtschaft.

Datenmanagement durch Künstliche Intelligenz (KI)

Es handelt sich bei der Taxonomie um ein neues regulatorisches Mammutprojekt mit enormen Auswirkungen und hohen Bürokratiekosten. Allein der Umfang der Best Available Techniques (BAT) und der Legislation-Dokumente in der Taxonomie-Verordnung der EU summiert sich bei durchschnittlich 300 Seiten pro Dokument auf insgesamt 30.000 Druckseiten. Darüber hinaus muss auf eine Vielzahl öffentlich verfügbarer Datenquellen für die Berechnung von CO2-Emissionen und Energiewerten zurückgegriffen werden.

Das TAXO TOOL von VÖB-Service und Dydon löst dieses Datenproblem durch den Einsatz von Künstlicher Intelligenz (KI). Eine bereits vollumfänglich einsatzfähige KI-Plattform unterstützt bei der Datensammlung und Dokumentenerfassung. Dadurch muss keine institutsindividuelle Entwicklung erfolgen. Dies reduziert die Kosten in erheblichem Maße und steigert die Effizienz.

Inhalt und Zeitplan

Die Nachhaltigkeitstaxonomie definiert Nachhaltigkeitskriterien, um den Grad der Umweltfreundlichkeit einer wirtschaftlichen Tätigkeit zu bestimmen. Dabei soll sie für Maßnahmen der EU und der Mitgliedstaaten gelten, die den Finanzmarktteilnehmern Anforderungen in Bezug auf Finanzprodukte und Unternehmensanleihen auferlegen, die als nachhaltig vermarktet werden.

Weiterhin gilt die Taxonomie für Finanzmarktteilnehmer, die vergleichbare Finanzprodukte anbieten. In welchem Umfang die Tätigkeiten als ökologisch nachhaltig einzustufen sind, müssen (Mutter-)Unternehmen, die zur nichtfinanziellen (Konzern-) Berichterstattung nach der sog. CSR-Richtlinie (Richtlinie 2014/95/EU) verpflichtet sind, offenlegen. Darüber hinaus werden Transparenzanforderungen an berichtspflichtige Unternehmen gestellt, die durch Angaben insbesondere durch den Anteil der Umsatzerlöse der Investitionsausgaben oder der Betriebsausgaben, die mit ökologisch nachhaltigen Wirtschaftsaktivitäten verbunden sind, erfüllt werden sollen. Diese Anforderungen werden im Rahmen eines delegierten Rechtsaktes näher definiert werden.

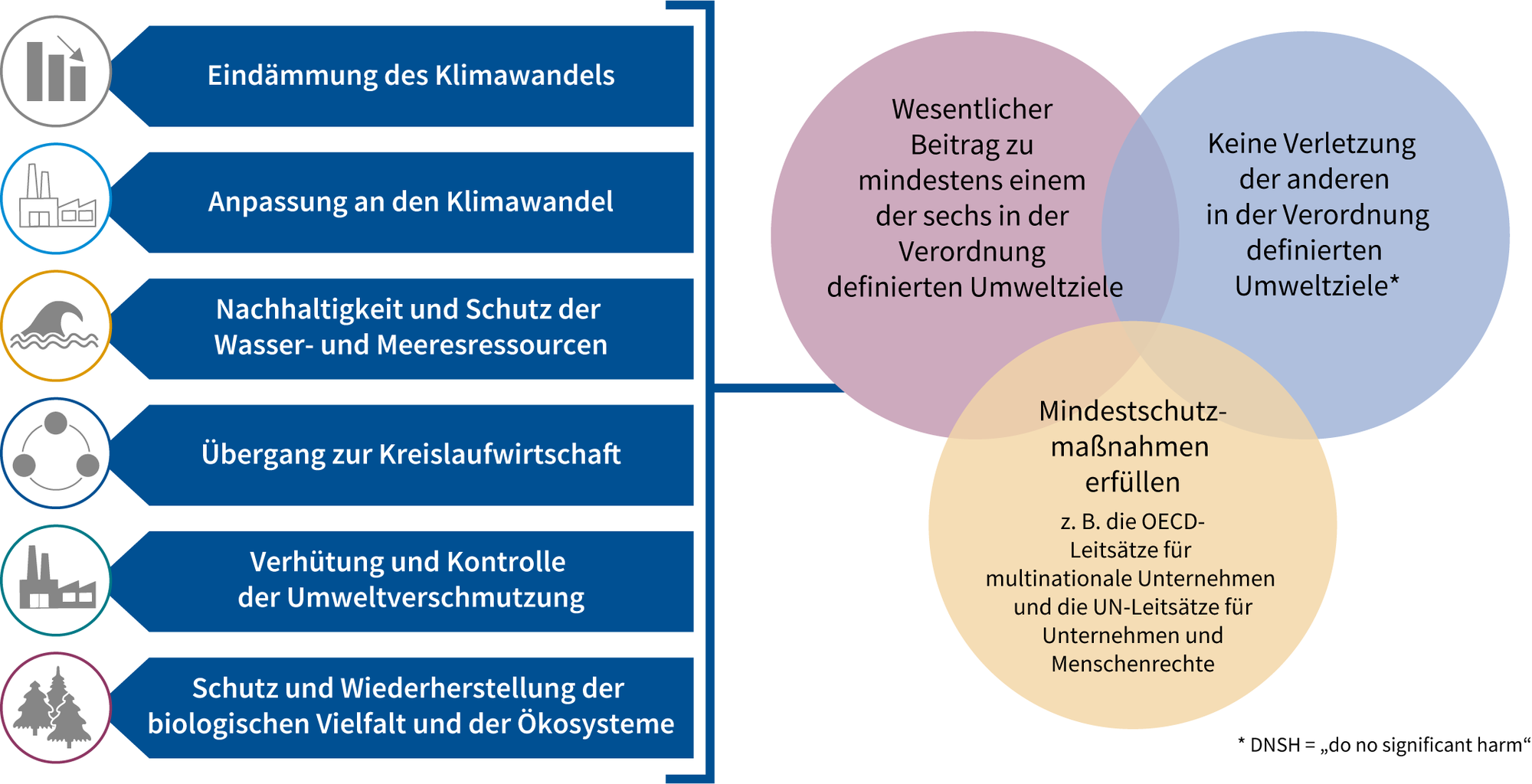

Eine wirtschaftliche Aktivität soll als nachhaltig klassifiziert werden, wenn sie eins der sechs wesentlichen Nachhaltigkeitsziele fördert, keinem der sechs Ziele wesentlich entgegensteht sowie die auf Level 2 noch zu konkretisierenden Prüfkriterien und die allgemeinen Mindestanforderungen erfüllt. Die sechs wesentlichen Umweltziele umfassen

- Klimaschutz

- Anpassung an den Klimawandel

- Nachhaltige Nutzung und Schutz der Wasser- und Meeresressourcen

- Übergang zu einer Kreislaufwirtschaft, Abfallvermeidung und -recycling

- Vermeidung und Reduktion der Umweltverschmutzung

- Schutz und Wiederherstellung der biologischen Vielfalt und der Ökosysteme

Die Mindestanforderungen umfassen die acht Grundrechte und Grundsätze der Internationalen Arbeitsorganisation (u. a. Versammlungsrecht, keine Kinderarbeit u. a. m.). Die Verordnung legt fest, wozu eine wirtschaftliche Tätigkeit beitragen muss, um einen Beitrag zur Erreichung des Umweltziels zu leisten. Technische Evaluierungskriterien sollen die Details klären und sukzessive mittels delegierter Verordnungen definiert werden. Die Anwendung des gesamten Paketes erfolgt schrittweise ab 2021 (in Abhängigkeit vom jeweiligen Umweltziel), die vollständige Anwendung soll zum 1. Januar 2023 erfolgen.

Ein zentraler Bestandteil der Taxonomie sind die technischen Evaluierungskriterien zur Bestimmung der ökologischen Nachhaltigkeit des Investments. Die Kommission wird sie in delegierten Rechtsakten näher festlegen. Sie sollen u. a. substantielle Beiträge zur Erreichung des Umweltziels identifizieren (auch langfristige Einflüsse auf die ökonomische Aktivität sind zu berücksichtigen), die Mindestanforderungen spezifizieren, die notwendig sind, um signifikante Verletzungen der Umweltziele zu vermeiden und Schwellenwerte beinhalten. Ferner sollen sie auf europäischen Zertifizierungen aufbauen und die Umweltauswirkungen der ökonomischen Aktivität selbst sowie die Auswirkungen auf die Marktliquidität aller relevanten ökonomischen Aktivitäten innerhalb eines spezifischen Sektors berücksichtigen. Die Ausarbeitung der delegierten Gesetzgebung wird durch eine bei der Kommission angesiedelten Expertengruppe für nachhaltige Finanzierung unterstützt werden.

Podcast

Bewertung

Für Banken entfaltet die Taxonomie direkte Auswirkungen auf die gesamte Geschäftsaktivität durch die verpflichtende Offenlegung von Taxonomie-Kennzahlen in der nichtfinanziellen Erklärung. Indirekte Auswirkungen hat die Taxonomie bei der Ausrichtung des Neugeschäftes und der Gesamtbanksteuerung.

Die Europäische Kommission hat zwischenzeitlich die Methoden für Finanzunternehmen mit der „Delegierte Verordnung (EU) zur Ergänzung der Verordnung (EU) 2020/852 …… durch Festlegung des Inhalts und der Darstellung der Informationen, die von Unternehmen, die unter Artikel 19a oder Artikel 29a der Richtlinie 2013/34/EU fallen, in Bezug auf ökologisch nachhaltige Wirtschaftstätigkeiten offenzulegen sind, und durch Festlegung der Methode, anhand deren die Einhaltung dieser Offenlegungspflicht zu gewährleisten ist“ konkretisiert (s. auch RADAR-Nr. 4863; Benutzerkennung erforderlich). Eine Berücksichtigung der Besonderheiten des Kreditgeschäfts im Hinblick auf Granularität und Laufzeiten gegenüber dem Wertpapier- und Anlagegeschäft ist notwendig.

Ihr Kontakt

In Kooperation mit

Unsere Partner

Auszug Pressebeiträge

IT Finanzmagazin, 18.01.2024: "TAXO TOOL: Sparkassen implementieren KI-gestützte Bewertungslösung"

Finanzbusiness, 18.01.2024: "Sparkassen nutzen neues Nachhaltigkeitstool"

Zebra – Magazin für Sustainable Finance, 17.01.2024: "Sparkasen erleichtern Impact Investing für Unternehmen"

Börsenzeitung, 17.01.2024: "Sparkassen setzen auf KI bei Nachhaltigkeitsanalysen von Finanzierungen"

finanzen.net, 17.01.2024: "Sparkassen wollen nachhaltige Finanzierungsprojekte einfacher machen"

Handelsblatt, 17.05.2023: "Landesbanken arbeiten mit Fintech Dydon AI zusammen"

finanzbusiness.de, 16.05.2023: "Landesbanken setzen in Nachhaltigkeitsfragen auf künstliche Intelligenz"

bank und markt, 02.03.2022: "VÖB startet Taxo Tool zur Umsetzung der Taxonomie für nachhaltige Investitionen"